Что влияет на устойчивость финансовой системы мира.

Кто из стран мира самый большой заёмщик и должник, а кто самый щедрый кредитор? Об этом можно узнать из свежего доклада МВФ «Доклад о состоянии внешнего сектора 2024. Дисбалансы смягчаются». Эксперты Фонда собрали богатый статистический материал по текущему счёту платёжного баланса, чистой инвестиционной позиции, международным резервам, реальному обменному курсу по странам, которые производят 87,7% ВВП мира.

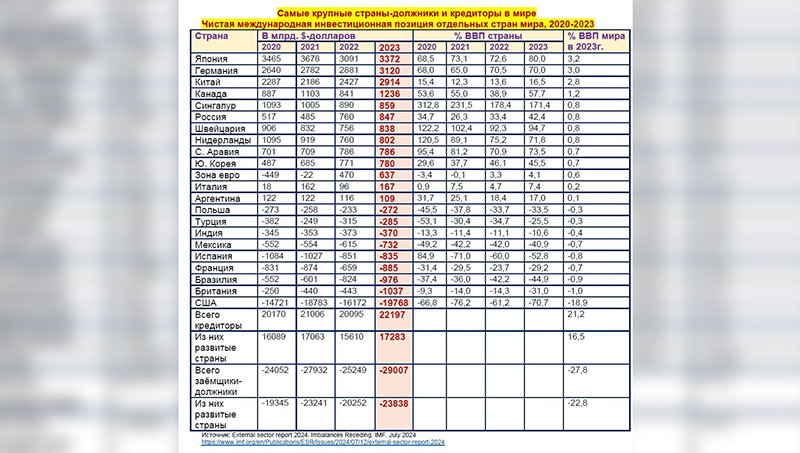

«Чистая международная инвестиционная позиция» (net international investment position (NIIP) – это разница между накопленными в стране иностранными активами и активами данной страны за рубежом. Это такой баланс активов страны с остальным миром в определённый момент. Его показатель – как барометр финансового состояния страны и её кредитоспособности. Страна в положительной чистой международной инвестиционной позицией (NIIP) – страна-кредитор, с отрицательной – заёмщик или должник.

В NIIP учитываются активы и обязательства Правительства, частного сектора и граждан. Этот показатель аналогичен индикатору «чистые иностранные активы» (net foreign assets (NFA). В нём активы разделены на прямые, портфельные, иные инвестиции, резервные активы (иностранная валюта, золото, специальные права заимствования). Обязательства классифицированы таким же образом за исключением «резервных активов».

[adinserter block=”7″][adinserter block=”8″]Чистая международная инвестиционная позиция (NIIP) вместе с платёжным балансом отражают финансовое состояние страны. Они являются своеобразным барометром финансового состояния страны, её кредитоспособности. Отрицательное значение NIIP показывает, что иностранные государства владеют большим объёмом активов внутри страны, чем её экономические субъекты иностранными активами. Соответственно, наоборот.

В 2023 г. в мировой экономике объём трансграничного владения финансовых активов и обязательств, как доля мирового ВВП, остался почти таким же, как в 2022г. В мировых финансовых центрах, включая Британию, сконцентрировано 36% глобальных активов и обязательств, хотя они формируют только 7% мирового ВВП. Самым большим должником мира является США. Их чистая международная инвестиционная позиция (NIIP) ухудшилась с 61% ВВП в 2022 г. до 71% ВВП в 2023г. Среди других крупнейших стран должников отметим Бразилию, Францию и Индию. Крупнейшими странами-кредиторами в 2023 г. стали Китай, Германия, Гонконг и Япония. У финансовых центром мира NIIP составляет около 6% ВВП. Ухудшение NIIP Америки объясняется изменением цен активов, в первую очередь, акций. Это частично было компенсировано ослаблением $-доллара, хотя он оставался близким к своему пиковому значению 2002 г.

Глобальная сеть финансовой безопасности мира состоит из четырёх уровней: 1) международные резервы центральных банков, 2) двусторонние своп договорённости между центральными банками, 3) региональные финансовые договорённости, 4) МВФ. На конец 2023 г. на всех четырёх уровнях было ресурсов на $17,8 трлн. Вкупе с возможностями ФРС проводить временные своп операции, активизировать механизм соглашения об обратном выкупе для иностранных и международных монетарных органов это позволило стабилизировать мировой финансовый рынок.

Вот какие основные факторы оказывают влияние на чистую международную инвестиционную позицию (NIIP) и платёжный баланс мира в 2024 г:

■ Монетарная политика основных центральных банков мира. Здесь пока смягчения не предвидится из-за всё ещё высокой инфляции. Так что деньги по-прежнему будут дорогими. Режим обменных курсов развивающихся стран по отношению к $-доллару также будет оказывать влияние на интенсивность и характер финансовых и товарных потоков;

■ состояние рынка недвижимости Китая, его влияние на устойчивость банковской системы страны с учётом рельефной тенденции оттока капитала. Вмешательство Правительства может только подлить масла в огонь;

■ динамика цен на основные сырьевые и энергетические товары. С учётом ограниченности предложения, в том числе со стороны США и ЕС из-за «зелёной» диверсии, джокер будет в руках саудитов, а также тех, кто следит за санкциями на российскую иранскую и венесуэльскую нефть;

■ интенсивность и охват протекционистский мер, в первую очередь, со стороны ЕС США и Китая. Торговая война только разгорается и грозит принести немало структурных проблем;

■ динамика цен акций на фондовых площадках США, в меньшей мене Европы и Азии. Раздутые амбиции искусственного интеллекта, как высокотехнологичных компаний могут закончится очень жёсткой посадкой на фоне стагнирующей производительности труда;

■ степень жёсткости фискальной политики основных стран мира. Режим затягивания поясов, аллокации большей части бюджетных доходов будет означать снижение спроса со стороны Государства. В такой ситуации заимствования дорогих денег может ускорить накопление кризисных явлений в сфере государственных финансов.

[adinserter block=”10″][adinserter block=”11″]Из этих шести только экономических факторов можно сложить очень много разных комбинаций. А ведь есть ещё «горячие» войны в Украине и Израиле. Искрит в Африке и возле Китая. Так что вторая половина 2024-го будет интересной, а президентские выборы в США могут запустить непредсказуемую череду событий. В мире есть достаточное число стейкхолдеров сценария, когда собственные ошибки, которые копились годами, можно списать или спрятать в пылу и тумане политической дизрупции под флагом, с криками «Демократия в опасности».

Эта рассылка с самыми интересными материалами с нашего сайта. Она приходит к вам на e-mail каждый день по утрам.