О механизме обратного РЕПО (RRP) Федеральной резервной системы (ФРС) не принято говорить, но годами он незаметно выполнял функцию важнейшего стабилизатора финансовой системы Америки.

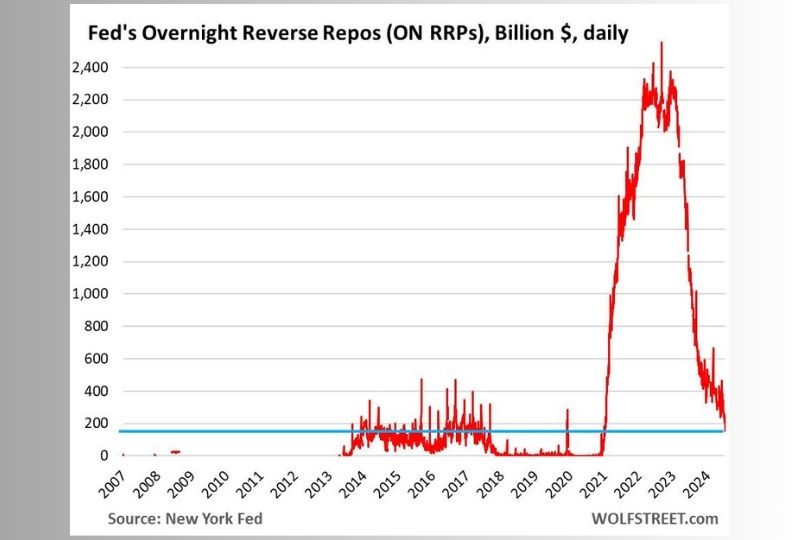

На пике своего развития в 2022 году этот однодневный резервный фонд содержал более 2,5 триллиона долларов – средства, размещенные крупными учреждениями в обмен на сверхнадежное обеспечение казначейских обязательств, готовые к использованию в периоды рыночной напряженности. Сегодня этот резерв практически исчез. Остаток RRP составляет всего 57,49 миллиарда долларов – самый низкий показатель с 2021 года. Это не закономерное развитие. Это результат осознанного политического решения председателя ФРС Джерома Пауэлла, чей отказ снизить процентные ставки сделал доходность этого механизма неконкурентоспособной, вытеснив ликвидность из зоны досягаемости ФРС в более рискованные сегменты рынка.

Чтобы понять, почему это важно, необходимо понять, как работает RRP. Это соглашение овернайт, по которому ФРС занимает денежные средства у крупных игроков, фондов денежного рынка, государственных предприятий и некоторых банков, продавая им казначейские облигации и обещая выкупить их на следующий день с процентами. Эта процентная ставка устанавливает минимальный уровень краткосрочного финансирования. Если ФРС предлагает 4,25% без риска, ни один разумный кредитор не согласится на меньшую ставку где-либо ещё. RRP также действует как буфер, поглощая избыточную ликвидность в периоды количественного смягчения и высвобождая её в периоды ужесточения, чтобы основной удар оттока ликвидности не обрушился немедленно на банковские резервы.

В течение двух лет этот инструмент служил амортизатором. Когда ФРС сокращала свой баланс посредством количественного ужесточения, триллионы долларов утекали из RRP, а не из банковских резервов. Всё было гладко, потому что буфер был ёмким. Теперь, когда этот буфер почти пуст, каждый дополнительный доллар, выкачиваемый из системы, будет поступать непосредственно из банковских резервов. С технической точки зрения, Пауэлл снял подвеску с автомобиля, продолжая мчаться по разбитой дороге. Почему рухнула система рефинансирования (RRP)? Основная причина заключается в том, что ставка рефинансирования (RRP) в 4,25% уступила место доходности казначейских векселей, которая выросла на фоне сохранения высокой ключевой ставки ФРС и резкого увеличения предложения казначейских облигаций. Фонды денежного рынка, которые когда-то считали RRP привлекательным инструментом, теперь могут зарабатывать больше, покупая краткосрочные казначейские облигации напрямую. Выбор очевиден, и они проголосовали своими долларами. Отказ Пауэлла снизить ставки удерживает ставку RRP значительно ниже доходности конкурентного рынка, обеспечивая механизму статус «города-призрака».

Некоторые будут утверждать, что этот сдвиг благоприятен, ликвидность, по их словам, не исчезла из системы, а просто мигрировала. Эта точка зрения опасно наивна. Местонахождение ликвидности имеет значение. Доллары, хранящиеся в ФРС, находятся под её прямым контролем и могут быть мгновенно возвращены в систему. Доллары, хранящиеся в инструментах частного рынка, медленнее мобилизуются и более подвержены рыночному риску. В случае возникновения стресса у ФРС будет меньше «сухого пороха», готового к немедленному использованию. Риски не абстрактны. Сокращение банковских резервов сужает кредитный канал. Банки с меньшими резервами являются более осторожными кредиторами. Они сокращают объёмы кредитования, повышают стоимость заимствований и становятся более чувствительными к волатильности на рынках финансирования. Именно в такой среде может зародиться кредитный кризис. Без резервной политики рефинансирования (RRP) как стабилизирующего инструмента краткосрочные процентные ставки также становятся более волатильными, оставляя домохозяйства и бизнес уязвимыми к резким колебаниям стоимости заимствований.

Эта хрупкость усугубляется текущим этапом количественного ужесточения. Когда резервная политика рефинансирования (RRP) была заполнена наличными, ФРС могла извлечь из системы сотни миллиардов долларов, не трогая банковские резервы. Теперь каждый доллар QT напрямую попадает на балансы банков. Это ускоряет приближение к так называемой точке «дефицита резервов», за которой дальнейшее ужесточение рискует дестабилизировать рынки финансирования. Мы видели этот фильм в 2019 году, когда просчет ФРС спровоцировал резкий рост ставок РЕПО и потребовал экстренного вмешательства. Пауэллу следовало бы усвоить этот урок. Вместо этого он, похоже, намерен повторить это снова и снова.

Цена его упрямства не ограничивается абстрактными рыночными отношениями. Оно бьет по американским семьям. Ипотечные ставки выше 7% выбили миллионы людей с рынка жилья. Автокредиты по исторически высоким ставкам сделали надежный транспорт недоступным для многих работающих семей. Бизнес-кредиты стали дороже, замедляя инвестиции и создание рабочих мест. Поддерживая ставки искусственно высокими, Пауэлл не только истощает реальный розничный рынок, но и лишает возможности реальную экономику.

Боль распространяется и на само правительство США. Повышенные ставки означают, что Вашингтон платит на десятки миллиардов больше годовых процентов по государственному долгу, чем необходимо, – деньги, которые в противном случае можно было бы направить на инфраструктуру, оборону или налоговые льготы. По сути, политика Пауэлла направляет деньги налогоплательщиков на более высокие расходы по обслуживанию долга, что выгодно только владельцам облигаций.

По сути, политика Пауэлла направляет деньги налогоплательщиков на повышение расходов по обслуживанию долга, что выгодно только держателям облигаций.

Сложно игнорировать политический подтекст. Ни один экономист, работающий в Федеральной резервной системе, за более чем 25 лет не внес политического вклада в поддержку кандидата от республиканцев, и почти все сотрудники ФРС — убеждённые демократы, решительно выступающие против повестки Трампа. Удерживая ставки на высоком уровне в течение всего первого года второго срока президента Трампа, ФРС Пауэлла создаёт экономические препятствия, которые фактически являются упреком программе администрации, направленной на стимулирование роста. Намеренно или нет, эффект один и тот же: центральный банк использует денежно-кредитные условия для подрыва политики избранного правительства.

Защитники позиции Пауэлла будут настаивать на том, что преждевременное снижение ставок грозит возобновлением инфляции. Однако инфляция уже остыла после пика, и экономика демонстрирует признаки замедления. Снижение ставки RRP и более широкой ключевой ставки сейчас поддержит как финансовую стабильность, так и процветание Мейн-стрит. Даже небольшое снижение может восстановить конкурентоспособность RRP, сохранить буфер ликвидности, снизить стоимость заимствований и облегчить фискальную нагрузку на налогоплательщиков.

Средство простое. Снизить ставки. Не безрассудно, но достаточно решительно, чтобы вновь закрепить RRP, восстановить доверие к кредитам и дать американцам передышку для покупки жилья, кредитования автомобилей и инвестиций в свое будущее. Сделайте это сейчас, пока предотвратимый дефицит ликвидности не перерос в следующий кризис.

Финансовая система без буфера RRP подобна самолету без шасси: она способна летать в спокойном небе, но грозит катастрофой, если ее приземлить. Отказ Пауэлла скорректировать курс — это не проявление благоразумия; это авантюра, продиктованная политическими интересами, которую Америка не может себе позволить.

Перевод: Natalya Plyusnina-Ostrovskaya

Эта рассылка с самыми интересными материалами с нашего сайта. Она приходит к вам на e-mail каждый день по утрам.