В июле 2023 г. были опубликованы результаты опроса Flash Eurobarometer 525 «Мониторинг уровня финансовой грамотности в ЕС». Получены любопытные данные, которые проливают свет как на экономику стран Евросоюза, так и на электоральное поведение населения.

Только 52% жителей стран ЕС считают свои знания в сфере финансов средними по сравнению с другими взрослыми своей страны. 25% ответили, что их знания финансов достаточно высокие, а 5% – что «очень высокие». 12% респондентов оценили свои знания, как «достаточно низкие» и 4% – как «очень низкие».

Финансовая грамотность определяется на основании ответов по пяти вопросам:

1) 66% жителей стран ЕС понимают, что инвестиции с более высокой прибыльностью более рискованны;

2) 65% респондентов дают правильные ответы на то, как работает инфляция;

3) 56% жителей ЕС понимают ценность диверсификации инвестиций;

4) 45% опрошенных дают правильный ответ на вопрос о сложном проценте;

5) только 20% жителей ЕС понимают связь между ставками процента и ценами облигаций.

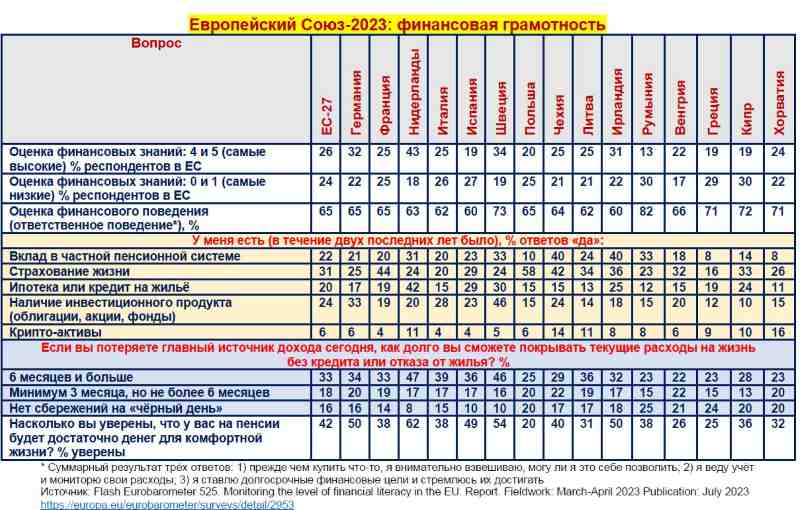

[adinserter block=”7″][adinserter block=”8″]Оценка знаний финансов определяется, как число правильных ответов на пять вопросов по финансам. В среднем по ЕС высокие оценки у 26% жителей (4 или 5 правильных ответа). У 50% средние оценки (2 или 3 правильных ответа) и у 24% – низкие оценки (ни одного или один правильный ответ). Примерно у двух из пяти респондентов в Нидерландах (43%), Дании (40%), Финляндии (40%) и Эстонии высокий уровень финансовой грамотности. Самая высокая доля людей с низкими знаниями финансов на Кипре (30%), в Румынии (30%), Греции (29%) и Португалии (28%).

Девять из десяти респондентов перед покупкой товара/услуги думают о том, могут ли они эту покупку себе позволить. Те же 92% ведут записи своих расходов. 71% жителей стран ЕС имеют долгосрочные финансовые цели и стараются их достигать. Оценка финансового поведения рассчитывается по этим трём параметрам. В ЕС 65% жителей имеют высокие оценки (они отвечают «да» на все три вопроса). У 28% жителей ЕС средняя оценка финансового поведения (ответ «да» на два вопроса) и у 8% населения стран ЕС низкая оценка (ответ «да» максимум на один вопрос).

Общая оценка финансовой грамотности состоит их двух компонентов: знания финансов и финансовое поведение. Эти два компонента имеют одинаковый вес в общей оценке. Она даётся по шкале от «0» до «10» (самый хороший показатель). В среднем по ЕС 18% респондентов имеют высокий уровень финансовой грамотности (оценки 9–10 баллов). У 64% населения средний уровень (оценки от 5 до 9), а у 18% жителей ЕС зафиксирован низкий уровень финансовой грамотности (оценки ниже 5 баллов). На страновом уровне наименьшее число людей с высоким уровнем финансовой грамотности в Португалии и Латвии – 11%, наибольшее – в Дании, Словении и Швеции – 27%, а также в Нидерландах – 28%.

Примерно ¾ респондентов уверенно пользуются цифровыми финансовыми услугами (онлайн банкинг, оплата через мобильный телефон). В ЕС нет страны, где бы этот показатель был меньше 60%, а в Финляндии – 95%.

Интересные данные о том, какими финансовыми инструментами владеют европейцы:

– у 46% жителей ЕС есть страховка (жилья или автомобиля);

– у 31% европейцев есть страховка жизни;

– у 24% европейцев имеют инвестиционные продукты (фонды, акции, облигации);

– у 22% европейцев есть вклад в частном пенсионном фонде или другой пенсионный финансовый продукт;

– у 20% европейцев имеют ипотечный кредит или жилищный кредит;

– у 14% европейцев есть потребительские займы;

– у 6% европейцев есть криптовалюты.

А вот данные о финансовой подушке европейцев. Только 33% жителей стран ЕС смогут покрывать текущие расходы без кредитов и перемены жилья более шести месяцев, если потеряют основной источник доходов. У 18% европейцев финансовая подушка – на 3–6 месяцев. У 16% жителей ЕС вообще нет финансовой подушки. В Хорватии таких 20%, на Кипре – 20%, Польше – 20%, Венгрии – 21%, Португалии – 21%, Болгарии – 23%, Греции – 24%, Финляндии – 25%, Румынии – 25%, Латвии – 26%.

[adinserter block=”10″][adinserter block=”11″]Уровень финансовой грамотности в разных странах Европейского союза сильно отличается. Небольшая группа стран, действительно, имеет государственные финансы в порядке. В них и на уровне домашних хозяйств преимущественно благообразие. Сюда входят Нидерланды, Германия, Швеция, Эстония, Дания и Ирландия. Отметим, что эти страны входят в Топ-30 стран мира по экономической свободе, верховенству права и качеству институтов защиты частной собственности. В них пока ещё остаётся политическая культура ответственных государственных финансов (с натяжкой), жёсткие требования к работе распорядителей чужого, прозрачности госфинансов, качеству финансовой системы. Но даже в этой группе лидеров далеко не всё безоблачно и приятно. Культура сбережений находится в кризисе.

В Германии только у 34% населения есть финансовая подушка на более чем 6 месяцев в случае потери основной работы. В Нидерландах таких 47%, Ирландии -32%, Швеции 46%, Дании 42%. А вот в Латвии таких 19%. Венгрии – 22% Румынии – 22%, Хорватии – 23%, Греции – 23%, Болгарии – 24%, Польше – 25%.

Весьма тревожна оценка европейцами своего финансового положения после выхода на пенсию. Только 41% жителей ЕС считают, что у них хватит денег на комфортную жизнь на пенсии. Причём высокую степень уверенности выражают только 9%. Наибольшую уверенность в финансовом благополучии на пенсии выражают жители Нидерландов. Таких здесь 62%. При этом жители этой страны активно работают с частными пенсионными фондам имеют страховку жизни. Каждый пятый нидерландец владеет участвует в работе фондовых площадок. Иными словами, пенсионная уверенность жителей этой страны – результат их финансовых знаний и расчёта на частные финансовые инструменты.

Примерно такая же ситуация в Дании. Здесь уверенных в своём пенсионном благополучии 60%. У 52% датчан есть счета в частных пенсионных фондах. 67% датчан имеют разные виды страховки в дополнение к страховке жизни, а 35% – инвестируют в акции/облигации. Отсюда такая уверенность. В группе стран с относительно высоким уровнем уверенности в пенсионном благополучии Люксембург, Австрия, Швеция, Ирландия и Германия. В остальных доля уверенных меньше 50%. Те страны, которые сохранили доминацию государственной пенсионной системы, активное присутствие государства в финансовом секторе, имеют ограничения на инвестирование денег людьми на международные финансовые площадки, получили почти всеобщую пенсионную тревогу и беспокойство. Так только 20% поляков уверены в своём финансовом благополучии на пенсии. В Венгрии таких 26%, Греции 25%, Латвии 26%, Болгарии 28%.

Особо отметим кейсы жертв марксизма и Левиафана в Евросоюзе – Греции и Кипра. В этих странах зафиксирован один из самых низких уровней финансовой грамотности, в том числе финансовых знаний. На минимальном уровне находится участие людей в частных пенсионных фондах. Только каждый десятый грек и киприот владеет акциями/облигациями. Хуже в Евросоюзе нет никого. Эти страны попали в порочный круг. Население продолжает верить в сказки социалистов и марксистов, которые загнали людей в жёсткие рамки Левиафана. Огосударствление жизни домашних хозяйств и экономики привело эти страны де-факто к дефолту. Под лозунгами равенства и справедливости произошло насилие над естественными рыночными институтами, над свободным выбором людей. Выгодополучатели такой ситуации – ~3% VIP-распорядители и потребители чужого. Им всё равно, в каком состоянии государственные финансы и ресурсы домашних хозяйств. При помощи тотального государственного регулирования, встраивания в государственные инвестиционные и потребительские схемы они зарабатывают как на бумах, так и на кризисах. Заметим, что всё это происходит под зонтиком одного Европейского Союза.

[adinserter block=”13″][adinserter block=”16″]Экономическая грамотность в целом и финансовая грамотность в частности – критически важные факторы странового успеха. Для Украины, которая имеет встроенный культурный ген противодействия авторитаризму, их наличие даже важнее, чем знания формальных институтов демократии. Украина более чем на 30 лет попала в зависимость от VIP-распорядителей и потребителей чужого. Они создали токсичную модель Олигархат/Схематоз. Они цинично манипулировали фобиями и советскими штампами относительно роли и места Государства в экономике. Они кормили людей обещаниями и предвыборной условной гречкой. Они превратили страну в бесправный бардак с дырявым правосудием с широко открытыми глазами. Эти глазищи смотрели исключительно в сторону тех, кто мог больше заплатить за нужное для себя решение. При этом сотни университетов, тысячи школ штамповали аттестаты и дипломы, за которыми зияли пугающие пустоты в сфере экономических, финансовых знаний.

Новая Украина, Украина, как Новый Запад, станет возможной только с началом глубокой перезагрузки знаний украинцев в сфере экономики/финансов. Нет сомнения, что большинство украинцев знают, как пользоваться интернет банкингом, как получать услуги через Дію. А вот когда речь идёт о сути денег, природе инфляции, параметрах функционирования финансового рынка, украинцы становятся лёгкой добычей популистов, политических мошенников и инфоцыган. Ещё хуже обстоят дела с пониманием функций и полномочий Государства. Украинцам внушили, что деньги и финансы – это слишком сложные явления, чтобы доверить частному бизнесу, передать в управление свободному рынку. Эту токсичную ересь внушили как раз те, кто является выгодополучателем инфляции, девальвации, жёстких ограничений на перемещение капитала и валютные операции.

[adinserter block=”14″][adinserter block=”17″]Ни демократия, ни членство в Европейском Союзе автоматически не повышает уровень финансовой грамотности. Поэтому чем раньше украинцы начнут преодоление данного острого дефицита, доставшегося от советского прошлого, тем успешнее будет послевоенное развитие. Чем дольше мы будем оставаться в ловушке экономического/финансового невежества, тем выше будут риски попадания в сети очередных популистов, барыг и других охотников за чужими деньгами.

Ярослав Романчук

Эта рассылка с самыми интересными материалами с нашего сайта. Она приходит к вам на e-mail каждый день по утрам.