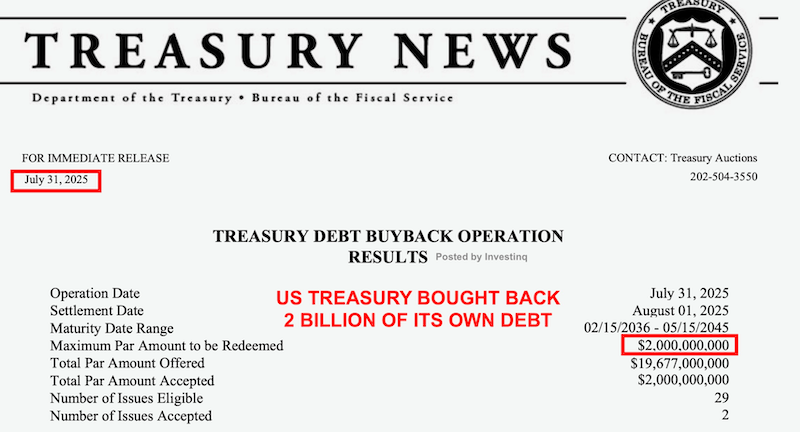

США тихо выкупили свои собственные долгосрочные облигации на 2 миллиарда долларов.

Большинство это пропустило.

Но это, возможно, самый умный и недооценённый политический ход года.

То, что произошло 31 июля 2025 года, возможно, и не стало главной темой вечерних новостей, но историки и рынки это запомнят. Министерство финансов США под руководством президента Трампа и назначенного им министра финансов Скотта Бессента осуществило выкуп облигаций настолько стратегически элегантно, настолько незаметно и эффективно, и настолько глубоко вписано в экономическую историю, что это заслуживает как внимания, так и похвалы. Выкупив долгосрочные облигации на сумму 2 миллиарда долларов с существенной скидкой, администрация Трампа совершила акт экономической государственной политики, сравнимый со знаменитой операцией Кеннеди «Твист» и, возможно, даже превосходящий её.

Во-первых, что они сделали? Казначейство провело обратный аукцион по выкупу долгосрочных облигаций со сроком погашения в 2042 году. Это были не обычные долговые расписки. Выпущенные в эпоху нулевой процентной ставки, они имели мизерные купоны в 2,375% и 2,75%. С учетом значительно более высоких процентных ставок эти облигации торгуются значительно ниже номинала. Уолл-стрит предложила такие облигации почти на 20 миллиардов долларов. Казначейство, в свою очередь, тщательно отобрало опционы с самым большим дисконтом, купив 2 миллиарда долларов по номиналу всего за 1,63 миллиарда долларов. Одним махом Казначейство сэкономило 370 миллионов долларов на будущих обязательствах, снизило риск дюрации рынка и стабилизировало участок кривой доходности, который недавно испытывал сильное напряжение.

Критики могут спросить: если правительство выплатило больше краткосрочных процентов для финансирования этого выкупа, почему это победа? Ответ заключается в понимании того, что это было не мероприятие по экономии денежных средств, а мероприятие по стабилизации рынка. Длинные облигации, особенно неликвидные, подвержены дестабилизирующим колебаниям цен. Поскольку иностранные держатели, такие как Китай и Япония, продолжают избавляться от казначейских облигаций США, а ФРС бездействует в условиях количественного ужесточения, длинный конец рынка оказывается под угрозой.

Маневр Бессента сработал как предохранительный клапан, сбрасывая давление до того, как труба лопнет. Это был финансовый эквивалент стравливания воздуха из радиатора.

Итак, откуда возникла эта идея? Самым непосредственным предшественником является операция «Твист», впервые проведенная в 1961 году администрацией Кеннеди. Тогда Федеральный резерв скупал долгосрочные ценные бумаги, продавая краткосрочные, в соответствии со стратегией эмиссии казначейства. Целью было снижение долгосрочных ставок без ущерба для курса доллара. Современная версия появилась в 2011 году при Федеральном резерве, который обменял 667 миллиардов долларов краткосрочных казначейских облигаций на долгосрочные. Оба эпизода представляли собой явные интервенции в кривую доходности. Однако выкуп облигаций в июле 2025 года был более тонким и, пожалуй, более продуманным. Он стабилизирует ситуацию, не вызывая паники. Он транслирует уверенность, а не отчаяние.

Именно здесь министр Бессент заслуживает особой похвалы. Назначенный Трампом не за политическую лояльность, а за интеллектуальную проницательность, Бессент – не рядовой назначенец. Бывший руководитель хедж-фонда и, что ещё важнее, профессор экономической истории Йельского университета, он понимает то, о чём забывают слишком многие технократы: история не повторяется, но рифмуется. Бессент вспомнил не только операцию «Твист», но и эпоху выкупа облигаций в США в 2000–2002 годах, когда бюджетный профицит позволил Казначейству погасить долгосрочные долги на сумму 25 миллиардов долларов. Более туманными, но не менее поучительными являются такие эпизоды, как привязка ставок во времена Второй мировой войны, когда ФРС ограничила долгосрочную доходность 2,5% для облегчения финансирования войны. Это вмешательство обнажило силу и ограничения скоординированного контроля доходности. В отличие от жестких действий центральных банков Японии или панических покупок государственных облигаций в Великобритании в 2022 году, подход Бессента был консервативным, хирургическим и спокойным. Японская программа контроля кривой доходности предполагает бесконечную покупку облигаций с фиксированными целевыми доходностями – стратегия, которая привела к серьезным искажениям баланса Банка Японии.

Великобритания, напротив, действовала только тогда, когда пенсионные фонды были на грани краха. Оба варианта были ответом на кризис. Выкуп Бессента был упреждающим. Это был классический пример управления рисками: действовать до того, как начнется пожар.

Тем, кто скептически относится к идее выкупа на 2 миллиарда долларов, как говорится, может повлиять на рынки, исторический опыт говорит об обратном. Даже скромные интервенции, рассчитанные по времени и проведенные точно, могут формировать ожидания. Это особенно актуально, когда у власти есть авторитет. При Трампе этот авторитет восстанавливается по кирпичику. Июльский шаг не был спасением. Это не было спасением. Это был шёпот для Уолл-стрит: взрослые снова у власти. Стоит отметить, что Бессент действовал не в одиночку. Его успех также является результатом сплочённости команды. Кабинет Трампа – это тщательно подобранная группа деятелей. От Марко Рубио в Госдепартаменте до Пита Хегсета в Министерстве обороны и Кристи Ноэм в Министерстве внутренней безопасности – каждый назначенец действует с чётким пониманием своей миссии. Министерство эффективности государственного управления, созданное Илоном Маском, заложило основу для такого стратегического мышления.

Выкуп казначейских облигаций – это всего лишь денежное выражение той же доктрины: эффективности, дальновидности и действия.

В стране, привыкшей к фискальным драмам, от противостояний по потолку госдолга до триллионного дефицита, произошедшее 31 июля выглядит маленьким чудом. То, что это произошло тихо, без самодовольной фанфары, которая обычно сопровождает правительственные инициативы, делает это событие ещё более впечатляющим. Когда историки пишут об экономическом руководстве администрации Трампа, они обнаруживают, что успех был достигнут не благодаря лозунгам или заголовкам, а именно благодаря таким ловким, своевременным и исторически обоснованным действиям.

Действительно, решение Трампа привлечь Скотта Бессента было не просто мудрым, оно было вдохновенным. Только человек, глубоко знакомый с анналами управления долгом, тот, кто понимает, что кривая доходности – это не просто график, а карта национальной уверенности, мог придумать такой ход. Бессент не изобрел ничего нового. Он просто помнил, что работало, и дисциплинированно применял это на практике.

В этом и заключается его гениальность. В политике память коротка, а эго велико. Но в экономической политике мудрость часто хранится в архивах. Кеннеди это знал. Рейган тоже. А теперь, благодаря Трампу, это знает и Бессент. Можно предположить, что если бы Александр Гамильтон наблюдал за этим, он бы одобрительно кивнул.

Источник: https://x.com/amuse/status/1951657394833891660

Перевод: Natalya Plyusnina-Ostrovskaya

Эта рассылка с самыми интересными материалами с нашего сайта. Она приходит к вам на e-mail каждый день по утрам.