Снова кризис решил проверить нас

(excuse my french) на в….сть.

Растут цены, падают доходы, начались увольнения, Рынок лихорадит…

И все это на фоне политических конфронтаций и спекуляций….

Впрочем, давайте здесь остановимся и спросим себя. А что из всего, что было перечислено выше нас непосредственно касается? Выясняется, что это только НАШИ доходы и НАШИ расходы. Так что не будем смешивать микромир и макромир в одном стакане… Они НЕ смешиваются.

[adinserter block=”7″][adinserter block=”8″]Как говорится, если вы проблему можете решить – это ваша проблема, если не можете, то нет.

Так что давайте концентрироваться на НАШИХ проблемах, то есть о нашем бюджете.

А дилемма все та же: как увеличить заработок и можно ли снизить расходы? И то и

другое имеют пределы коррекции. Возможности увеличить доход не беспредельны – в сутках все еще только 24 часа и переход на трехразовое питание: Понедельник – Среда – Пятница так же не выглядит достаточно реалистичным…

Где же реальный резерв нашей стабильности в период нестабильности?

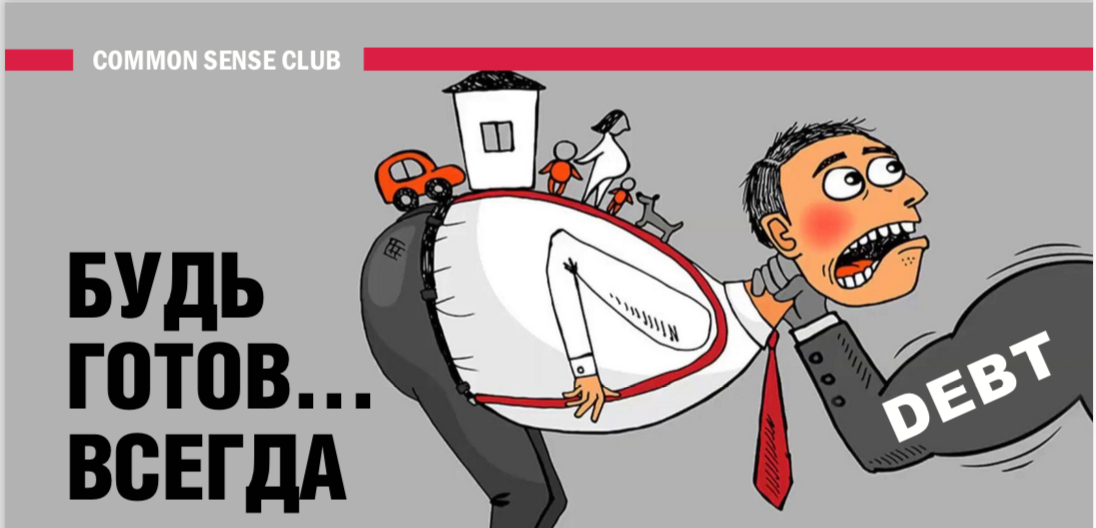

Как бы это ни казалось простым и очевидным – это наша возможность занимать.

Да, именно высокая вероятность получения разного рода займов делает бюджет непотопляемым, а нашу жизнь стабильной.

Следовательно, именно на этом я и рекомендую сегодня всем нам сфокусироваться. Ибо только через кредит я за 10 минут могу стать на $30K – $50K богаче в сравнении с тем, что на заработок этого эквивалента у вас может уйти год.

Давайте вспомним три основных направления доступного для нас кредита.

В тоже время, как бы эти банки не хотели видеть нас своими клиентами, от нас ожидаются определенные «телодвижения» и, прежде всего, CREDIT SCORE. Давайте запомним магическое на сегодня число для CREDIT SCORE – 740. Именно такой SCORE должны мы иметь, чтобы к нам не было претензий по кредиту.

Один из объективных показателей качества вашего кредита – ваша почта.

Но даже зная все о состоянии своей кредитной истории, я рекомендую обратиться к специалисту и получить Second opinion.

При любом состоянии вашего кредита специалист:

Помните, что кредит – это единственное, что позволит нам выйти сухими из воды в это кризисное время и сделать это пока еще можно. Это под вашим контролем.

Клуб здравого смысла работает со всеми аспектами бюджета семейного и на бизнес и его двери открыты для вас всегда.

Эта рассылка с самыми интересными материалами с нашего сайта. Она приходит к вам на e-mail каждый день по утрам.