“Вы слышали о Соросе. Вы слышали о Гейтсе. А теперь познакомьтесь с демоном, о котором вы, возможно, не слышали, но который ничуть не менее злой: Ларри Финк, председатель и генеральный директор Blackrock”.

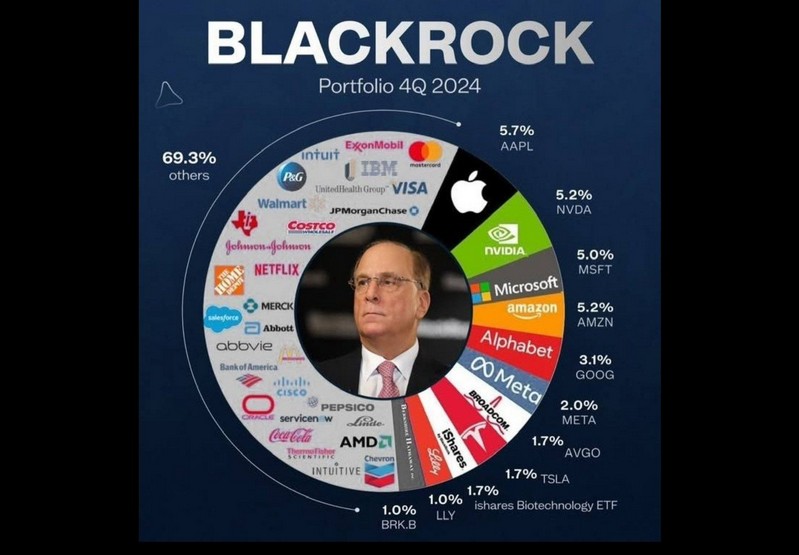

BlackRock владеет акциями 90% американских публичных компаний, не вините компании.

Обвинять компанию в том, что она частично принадлежит BlackRock, – значит заблуждаться в том, как функционируют современные рынки капитала. Бизнес-модель BlackRock построена на биржевых фондах (ETF). ETF предназначен для копирования фондового индекса путем владения небольшими акциями практически каждой компании, входящей в этот индекс. Это не вопрос выбора в обычном смысле. Если BlackRock управляет фондом, отслеживающим индекс S&P 500, она должна приобретать и держать акции каждой компании, входящей в этот индекс. Это означает, что BlackRock владеет акциями примерно 85–90% всех публичных компаний США, со средней долей менее 10%. Компании не имеют права голоса в этом вопросе. Они не могут отклонить BlackRock как акционера и не могут препятствовать включению своих акций в индексные фонды. В этом смысле владение акциями является автоматическим, структурным и неизбежным. По этой причине, когда узнаёшь, что BlackRock владеет акциями той или иной компании, сам по себе этот факт ничего не говорит о достоинствах или недостатках самой компании. Компания не более соучастника идеологии BlackRock, чем продуктовый магазин ответственен за политические убеждения покупателей, покупающих молоко с его полок. Совет директоров и руководство компании не приглашают BlackRock. Они просто существуют на рынке, где крупнейшая в мире управляющая компания по управлению активами случайно является практически универсальным акционером. Смешение этого структурного факта с моральной виной – категориальная ошибка.

Настоящая проблема заключается в другом. Влияние BlackRock не проистекает из контроля над советами директоров или прямого управления компаниями. BlackRock, как правило, не занимает места в советах директоров. Её сила заключается в том, как она голосует своими акциями. Даже 9%-ный пакет может повлиять на исход голосования акционеров, особенно в условиях, когда многие предложения зависят от небольшой маржи. Когда BlackRock распределяет свои голоса между тысячами компаний, она может навязывать масштабную идеологическую программу по всей экономике. Именно так ESG, экологические, социальные и корпоративные требования, были внедрены в корпоративную Америку.

Вред ESG начинается с самой природы показателей. ESG не является нейтральным набором финансовых критериев. Он отражает субъективные суждения об экологической политике, социальных инициативах и структурах управления. Компания может быть оштрафована за производство доступной энергии из ископаемого топлива или за несоблюдение произвольных квот на разнообразие, независимо от того, максимизируют ли эти практики акционерную стоимость. Это перенаправляет ресурсы с прибыльности на политически модные проекты. Вместо того, чтобы сосредоточиться на инновациях, эффективности и обслуживании клиентов, компании вынуждены предоставлять отчеты, нанимать консультантов и перестраивать свою деятельность для достижения целей ESG.

Этот сдвиг наносит ущерб акционерам, которые являются законными владельцами корпораций. Фидуциарная обязанность руководства заключается в максимизации долгосрочной акционерной стоимости. ESG затуманивает эту обязанность. Ставя политические и социальные цели выше прибыли, ESG превращает корпорации в инструменты идеологического конформизма. Акционеры теряют доходность, в то время как руководители и управляющие активами приобретают престиж и влияние. Рынок все меньше заботится об эффективном распределении капитала и все больше – о демонстрации добродетели классу невыборных привратников. Именно поэтому генеральные прокуроры штатов во главе с генеральным прокурором Техаса Кеном Пэкстоном и к которым присоединились десять других штатов, подали иск в ноябре 2024 года против BlackRock, Vanguard и State Street. В иске утверждается, что эти управляющие активами сформировали инвестиционный картель, используя свое объединенное влияние в угольных компаниях, чтобы заставить производителей сократить добычу более чем на 50% к 2030 году в соответствии с обязательствами ESG посредством таких инициатив, как Climate Action 100+ и Net Zero Asset Managers Initiative. В иске утверждается, что этот сговор создал искусственные ограничения поставок, повысил цены на уголь и электроэнергию и принес управляющим активами непредвиденную прибыль, нарушив федеральные антимонопольные законы, такие как законы Шермана и Клейтона, а также законы Техаса и других штатов о защите прав потребителей и мошеннической торговой практике. Компания также обвиняет BlackRock в обманном маркетинге, указывая на то, что BlackRock продвигала некоторые фонды как не ESG-фонды, несмотря на то что всё равно добивалась соблюдения ESG-требований. Эти юридические действия являются частью более широкой кампании против ESG: Техас уже изымает миллиарды долларов из BlackRock и вносит фирму в инвестиционные чёрные списки в зависимости от того, были ли её обязательства по ESG отозваны или нет.

Более того, ESG не достигает успеха даже на собственных условиях. Метрики расплывчаты и непоследовательны. Одно рейтинговое агентство может высоко оценить компанию за качество управления, в то время как другое понизит её рейтинг за провал экологических тестов. Компании учатся обманывать систему, тратя деньги на глянцевые отчёты об устойчивом развитии вместо реальных улучшений. Результат – проверка по бланкам, а не прогресс. А поскольку BlackRock владеет практически каждой компанией, у неё нет стимула задумываться о том, наносит ли ESG вред какой-либо отдельной фирме.

Если все конкуренты будут обременены одинаково, относительная доля рынка каждого из них останется неизменной. Теряется эффективность, конкуренция и, в конечном итоге, процветание экономики США в целом.

Некоторые критики утверждают, что компании могли бы противостоять давлению BlackRock, а советы директоров – игнорировать его. Но здесь важен механизм акционерной демократии. Один розничный инвестор, владеющий 0,01% акций, не может конкурировать с 9% акций BlackRock. Советы директоров учитывают пакеты такого размера. Делать вид, что это не так, – значит игнорировать подсчёт голосов. Трагедия заключается в том, что компании вполне могут предпочесть игнорировать отвлекающие факторы ESG, но они сталкиваются с реальностью, когда их крупнейшие акционеры требуют их соблюдения. Таким образом, BlackRock действует как невыборный регулятор, навязывая предписания, которые Конгресс никогда не утверждал, а избиратели никогда не одобряли.

Масштаб этой власти невозможно переоценить. По состоянию на 2024 год BlackRock сообщала о наличии акций в более чем 3400 компаниях, зарегистрированных на бирже США, из примерно 3950 в общей сложности. Такое практически повсеместное присутствие означает, что политика голосования компании отражается на всех секторах. Нефтегазовые компании оказывают давление, вынуждая их декарбонизировать компанию, даже если это снижает прибыльность. Технологические компании подталкивают к принятию речевых кодексов, даже если это отталкивает клиентов. Банки вынуждены отказывать в кредитах политически неугодным отраслям, даже если эти кредиты будут прибыльными. В каждом случае повторяется одна и та же история: требования ESG преобладают над рыночной логикой.

Поэтому крайне важно правильно определить виновного. Сама компания не является злом, поскольку является акционером BlackRock. ExxonMobil не приглашала BlackRock в свою структуру собственности, как и Lockheed Martin или Apple. BlackRock купила её акции, потому что этого требуют её фонды. Компания может проводить плохую политику, а может и нет, но сам факт владения BlackRock морально инертен. Вина лежит на BlackRock, которая использовала своё право голоса для продвижения требований ESG, а не на компаниях, вынужденных жить в соответствии с ними. Урок для инвесторов, политиков и граждан двоякий. Во-первых, не путайте структурную собственность с идеологической ориентацией. Компания не виновна в причастности просто потому, что BlackRock владеет частью её акций. Во-вторых, осознайте истинную опасность концентрации финансовой власти. Когда одна фирма может голосовать 9% акций практически в каждой публичной компании, она становится теневым правительством, формирующим частный сектор без системы сдержек и противовесов демократической подотчётности.

Перевод: Natalya Plyusnina-Ostrovskaya

Эта рассылка с самыми интересными материалами с нашего сайта. Она приходит к вам на e-mail каждый день по утрам.